【お金】40代で貯蓄額1000万以上あると安心!? 投資、年金、定年後の働き方etc. ファイナンシャルプランナーに聞くお金の管理

執筆者:GLOW編集部

思い通りのライフデザインを実現していくためには、お金と向き合うことから逃げるわけにはいきません。挑戦のためのリスクヘッジ、60歳以降の経済状況を見据えたマネープランがきっと助けになります! ファイナンシャルプランナーの風呂内亜矢さんにお話しを伺いました。

☑お金の管理をしておけば

チャレンジの足がかりになる

転職や独立などの人生の大きな節目では、やはりある程度の貯蓄があるとチャレンジしやすいのは事実。私自身も、会社員時代に1000万円近く貯めたことが一つの安心材料となり、2013年に独立することができました。ただし、最初の2年くらいは貯蓄を切り崩しながらの生活で、家賃の支払いを夫にお願いするなど、悔しい思いも経験。真っ当な労働対価をコンスタントに得られるまでは、労働で広告費を支払うつもりで、仕事を無償で引き いる。 受けることもありました。一方時を経て、夫はこの春から学びなおしをするため大学に通っており、私が生活費を負担。そうやって我が家は手持ちのカード内で挑戦をしています。

フリーランスになる方は、住民税、 国民年金、国民健康保険などを自分で管理して支払うことに戸惑われると思います。雇用保険の基本手当(いわゆる失業給付)も自分で手続きをしないともらえません。会社勤めと比べてもらえる年金が少ないので、中小企業共済などに加入し、事前に対策をとっておくことも重要です。

この先も会社員として働く予定の方も、定年以降も働いて収入を得る期間を長くする、根本的に使う金額を減らす、投資で増やすなど、複数の選択肢を合わせ技で用いると、少しでも不安を払拭できるのでは、と思います。(風呂内亜矢さん)

☑お風呂内さんがアドバイス!

今後のマネープラン Q&A

Q1 48歳、定年まで会社にしがみつくべき?

〈 Question 〉

メーカーの営業として新卒で入社した会社に26年間勤務。コロナで会社の業績が悪化し、内勤から営業へ異動を命じられて多忙に。更年期もあり、子供の受験も控え、もう少しストレスの少ない職場や、無理のない働き方にシフトしていきたい。夫の収入は安定しているとはいえ、今後の子どもの教育費や老後資金を考えるとあと12年、定年までしがみつくべき?

〈 Anser 〉

今からの転職は、もらえる年金額を考慮して

まずはねんきん定期便をベースに、ねんきんネットにアクセスを。このまま働き続けた場合と転職や異動で年収が下がった場合、それぞれの将来もらえる年金額を計算し、「65歳以降は大丈夫」という目星がついたら、思い切って転職するのもアリです。ただし60〜65歳をブランクにした場 場合、資金繰りが厳しくなる可能性もあるので65歳まで働く心算が必要かも。またリタイア後のお金の使い方、生活レベルの落差にも注意して。

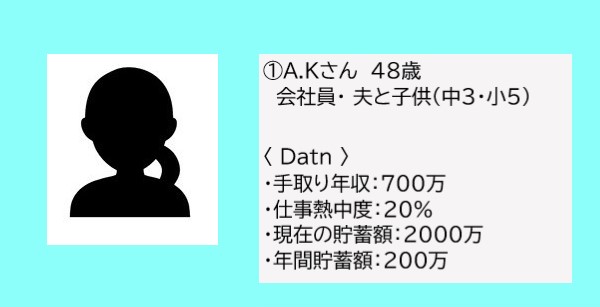

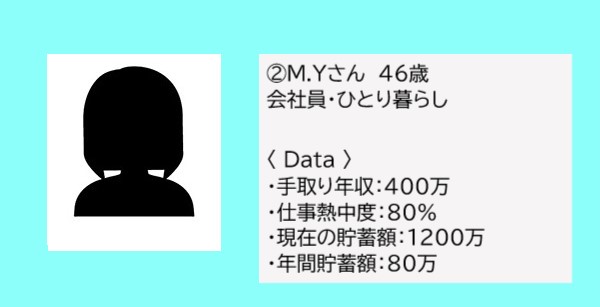

Q2 46歳独身、ひとり用のマンション購入はどう?

〈 Question 〉

30代転職後、企画部門の一般事務を担当。年収は定年まで上がることがないものの、コツコツと1200万円の貯蓄を達成しました。東京近郊に実家があるものの、老後を見据えて一人暮らし用のコンパクトなマンションを買ったほうがいいのか考え中。仕事内容や職場に不満はないものの、「人生100年時代」といわれる今、60歳の定年後、年金受給までの5年間に雇用を継続できるかなど不安が残ります…。

〈 Anser 〉

資産価値を維持できる物件なら購入はOK

単身者が購入する物件は、コンパクトで利便性が高い場合が多いので、住まいとしての居住性と資産価値の維持を比較的両立しやすいです。ただし、結婚や同棲などで状況が変わった場合のことも考慮しておく必要はあります。物件を将来貸して賃貸収入を老後に施設に入る時の利用料に当てるなどのプランも◎。また60歳以降まったく働かない・働けない場合は、貯蓄のペースを今から手取りの3割強まで上げる必要がありそうです。

ファイナンシャルブランナー

風呂内 亜矢さん

1級ファイナンシャル・プランニング技能士、CFP認定者。「つみたてNISAの教科書」(ナツメ社)など20冊以上の書籍のほか、日常の記録を綴るYouTube「FUROUCHI vlog」にてお金に関する情報も発信している。

※2021年12月号より

この記事を書いた人

GLOWの記事をシェア!